Det bör nämnas att följande artikel bara är tänkt som en enkel hjälp för den som undrar över den här frågan och vars situation klart och tydligt passar in på de fall vi beskriver nedan. Om man har en mer komplicerad situation och/eller är intresserad av mer avancerad skatteplanering med hjälp av fåmansbolag så finns det hela böcker om det.

Skall du lämna in?

Enklaste fallet

Du har lämnat K10 i samband med din privata deklaration tidigare år och det har inte skett några förändringar i ägarstrukturen för de bolag du lämnat in K10 för.

Nästan lika enkelt

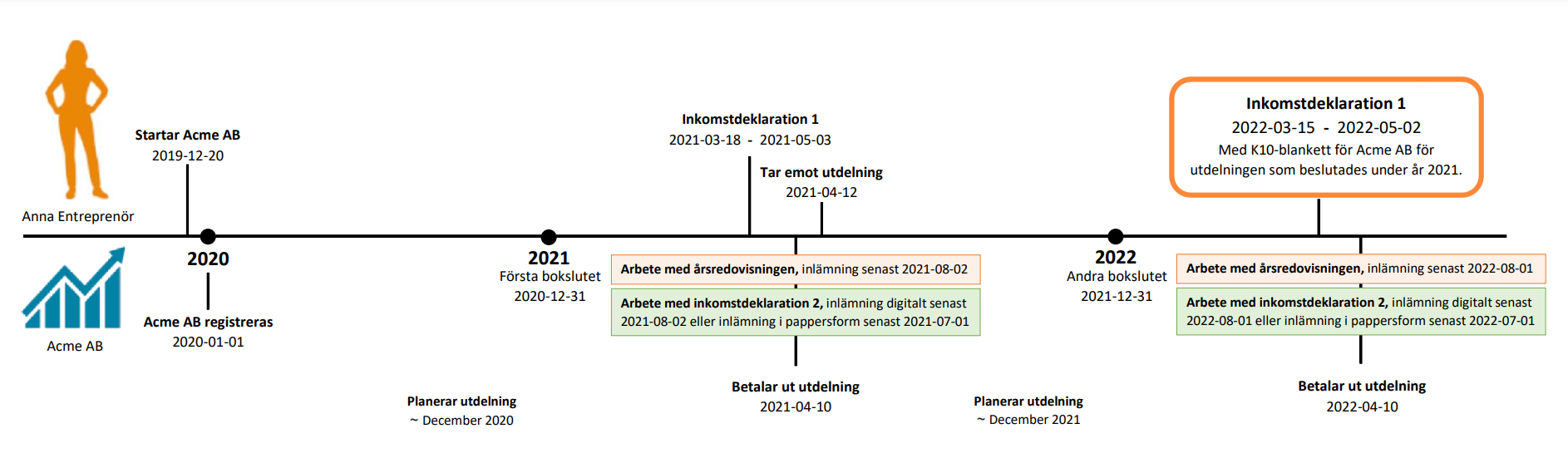

- Du har själv startat ett onoterat aktiebolag där du själv är enda ägaren och du har arbetat i företaget.

- Det är dags för din privata deklaration som avser inkomståret efter att du startade ditt bolag.

Ovanstående tidslinjes datum för företaget baseras på att räkenskapsåret följer kalenderåret. För att se inlämningsdatum för brutna räkenskapsår, klicka här.

Vid ett brutet räkenskapsår för företaget är det bra att tänka på att detta inte påverkar dig som privatperson och din beskattning av utdelning. Det kalenderår som utdelningen beslutas om, är ditt beskattningsår som privatperson.

Prova vår tjänst?

Om fallen ovan passar in på dig och du känner att du skulle vilja ha hjälp med att ta fram en K10 för att skicka in i samband med din deklaration kan vi varmt rekommendera vår tjänst som hjälper dig med det här.

Skapa gärna ett konto. Det kostar inget att testa och du förbinder dig inte till något.

Vidare läsning

Ok, det var inte något av de enkla fallen. Då behöver man gräva lite djupare i regelverket.

I grund och botten:Du skall lämna in en K10-blankett om du, vid inkomstårets start, var delägare av kvalificerade aktier (andelar) i ett fåmansföretag.

Den här till synes enkla och korta mening gömmer tyvärr en del krångel. Behöver du fortsatt hjälp att lista ut om du skall lämna en K10 så läs gärna vidare så försöker vi hjälpa dig.

Inkomstårets start

Det som kan vara svårt att hålla isär när man är egenföretagare och sköter mycket själv är räkenskapsår och beskattningsår för företaget och inkomstår för dig som privatperson. Fördelen är att inkomstår för en privatperson alltid är kalenderår och det är det viktigaste eftersom K10 är något som rör dig som privatperson. I grova drag: ägde du aktier (andelar) i fåmansföretag ingången av 2024 så är det möjligt att du i din deklaration som skall lämnas senast 2025-05-02 skall bifoga K10. Läs gärna vidare för att få hjälp med att lista ut om du uppfyller resten av kriterierna.

Fåmansföretag

Det är en av de mer komplicerade delarna att reda ut, och även om du inte passar in i våra beskrivningar nedan så kan det trots allt vara så att det handlar om ett fåmansföretag. Om du fortfarande är osäker efter att ha läst vidare måste vi i detta fall ge dig rådet att ta kontakt med ett proffs.

- Du är enda ägaren i aktiebolaget.

- Du är en av max 4 delägare som tillsammans har mer än 50% av rösterna för aktierna (andelarna) i företaget.

- Det är ett fåmansföretag på grund av de speciella buntningsreglerna. Regeln är införd för att man inte skall kringgå regelverket kring utdelning genom att vara tillräckligt många delägare som arbetar i ett företag. Hypotetiskt skulle man i sådana fall kunna arbeta i företaget och låta bli att ta ut lön för att sedan ta ut ”ersättning” i form av utdelning som beskattas som inkomst av kapital. Något förenklat innebär buntningsreglerna att delägare som arbetat aktivt i betydande omfattning under beskattningsåret eller under de 5 föregående åren räknas som EN person. Det innebär således att det blir ett antal företag där antalet delägare plötsligt räknas som max 4 stycken.

Kvalificerade aktier (andelar)

Förenklat kan man säga att det är aktier som ägs av personer som direkt eller indirekt är aktiva i företaget. Även detta får ses som ett sätt att begränsa möjligheten till aktiv skatteplanering och flytta inkomst av tjänst till inkomst av kapital. Det har medfört att även detta regelverk är komplicerat och att det inbegriper närstående och verksamhet i andra företag som bedriver samma eller liknande verksamhet. Även i det här fallet tittar man 5 år tillbaka i tiden för att avgöra om aktierna är kvalificerade eller inte.

Slutsats

Regelverket som avgör om du skall lämna in en K10 är i grova drag till för att minska möjligheterna till aktiv skatteplanering och är därför i vissa fall ganska krångligt. Men för majoriteten av de företagare som äger ett litet aktiebolag och är verksamma i det så skall K10 lämnas in.